医療法人化とは?

医療法人とは、医師が常勤する病院や診療所、介護老人保健施設などを開設・所有することを目的として、医療法に基づき設立される法人のことです。

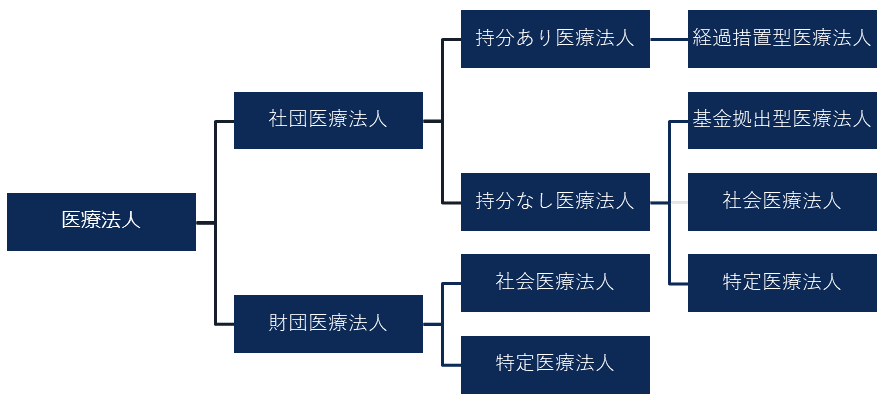

医療法人には下記の種類がありますが、平成19年4月以降に設立が認められているのは持分なし医療法人のみです。医療法人の設立を検討する場合、大多数の医師が持分なしの基金拠出型医療法人を選択することになります。

クリニックを経営していると、「税金対策のために法人化したほうがいい」、「スムーズな事業承継のために法人化をおすすめします」などと言われることがあります。

次からは、個人事業主と医療法人の違い、メリットやデメリットについて解説します。

医療法人と一般法人の違いについて

医療法人は一般的な株式会社とは多くの点で異なります。

医療法人

| 理事 | 3名以上 |

| 理事長要件 | 原則医師 |

| 議決権 | 1人1票 |

| 配当 | 禁止 |

| 残余財産の帰属先 | 医療法で規定 |

株式会社

| 取締役 | 1名以上 |

| 代表要件 | なし |

| 議決権 | 持ち株数に応じる |

| 配当 | 任意 |

| 残余財産の帰属先 | なし |

医療法人の理事について

医療法人を設立するには、株式会社の取締役に相当する3名以上の理事が必要です。

株式会社のように1人で医療法人を設立することはできません。

理事長の要件

医療法人の理事長は、原則として医師でなければならないとされています。

株式会社のように、誰でも代表取締役になれるわけではありません。

議決権について

医療法人の場合、出資額に関わらず1人1票の議決権を持ちます。

つまり、医療法人では、出資をしていなくても1票の議決権を持つ社員になることができます。ここでいう社員とは従業員のことではなく、株式会社でいう株主のことです。

これに対して、株式会社の場合は、持ち株数に応じて議決権を持ちます。投資額に応じて、議決権を保有することになります。

配当について

医療法人は剰余金などの利益を分配することができません。

そのため、内部留保が溜まりやすい傾向にあります。

株式会社では、一定のルールの基で自由に利益を分配することが可能です。

残余財産について

解散時の残余財産は医療法で規定されており、持分なし医療法人の場合は国や地方公共団体に帰属します。

株式会社では、株主に帰属します。

※出資持分あり法人では、出資額に応じて財産を分配することになります

医療法人のメリット

医療法人のメリットは、運営状況や将来に対する考え方で異なりますが、主に8つあります。

1.所得税と法人税の差

1つ目のメリットは、所得税と法人税の税率の違いです。

所得税は、住民税と合わせると最大で55%にもなる超過累進税率です。一方、法人税は法人の所得に対して一定の税率で課税されます。医療法人の実効税率は約28%程度で、800万円以下の所得にはさらに低い税率が適用されます。

個人の所得を法人に移転することで、税率を有利にすることができます。

2.給与所得控除と所得分散

2つ目のメリットは、給与所得控除の適用と所得の分散化です。

医療法人になると、法人の理事として給与が支払われることになります。理事報酬は給与所得として計算され、最大で195万円の控除が可能です。

また、個人事業主の場合は、青色専従者として届出している範囲内でしか報酬を支払うことができません。医療法人では、妻以外の親族が理事として経営に関わることが可能なため、適正に所得を分散することができます。

3.退職金の支給

個人事業主の場合、院長本人や青色専従者に対する退職金は損金に算入することができません。

一方、医療法人の場合は、在籍期間や功績に応じた計算方法で、退職金を損金に算入することが認められています。

また、退職所得は他の所得に比べて税負担が少なく、以下の3つのメリットがあります。

- 分離課税

- 退職所得控除

- 1/2課税

使う予定のないお金は法人に残し、将来に退職金として受け取ることで、手取り額が大幅にアップします。

4.生命保険の経費化

4つ目のメリットは、生命保険や損害保険の一部が経費になることです。

個人で支払う生命保険料は、最大12万円の生命保険料控除しか認められません。医療法人では、保険の種類にもよりますが、一定のルールの基で損金算入が可能です。

※生命保険については様々な形態や種類があり、それによって税務上の取り扱いが全く異なります。自身の将来に対する考えや、経営プランに沿った加入をしないと、後で後悔することになるので慎重な検討が必要です。

5.経費化できる対象が増える

5つ目のメリットは、経費にできる対象が増えることです。

個人事業主の場合、事業に直接関係するものはすべて経費にできますが、事業と生活が一体となっているため、車代やガソリン代などは、すべてを経費にすることはできません。

医療法人の場合は、法人の運営に関わるものであれば、すべて経費にすることが可能です。車を法人で所有していれば、自動車税や車検費用なども全額経費にすることができます。個人事業主よりも、経費にできる範囲が広くなるといえます。

6.分院展開

6つ目のメリットは、分院展開が可能なことです。

個人の場合は、クリニックの開設者と管理者が同一人物である必要があり、分院を開設することができません。法人場合、医療法人が開設者となることで、サテライトクリニックの運営が可能となります。

7.繰越欠損金の利用

7つ目のメリットは、繰越欠損金が使えることです。

青色申告をしている個人でも、赤字は3年間繰り越すことが可能ですが、法人の場合、最大で10年間繰り越すことができます。赤字額を他の年の所得から差し引くことで、税負担を軽減することが可能です。

8.相続対策がしやすい

8つ目のメリットは、医療法人を相続対策として活用できることです。

基金拠出型の出資持分なし医療法人には持分がないため、拠出金以外の部分は相続税の対象になりません。また、出資持分のある医療法人と比べて、事業承継についてもスムーズに行うことが可能です。

医療法人のデメリット

なにをデメリットと捉えるかは、人によって異なりますが、一般的なデメリットは下記の5つです。

1.法人の資金を自由に使えない

1つ目のデメリットは、法人の資金は、例え理事長であっても自由に使えないことです。

個人事業主であれば自ら得た報酬をすべて自由に使うことができますが、医療法人では理事報酬を受け取る給与所得者となります。たとえ理事長であっても法人の資金は自由に使うことはできません。

また、理事報酬は1年に1回しか変更できません。

2.社会保険への強制加入

2つ目のデメリットは、医療法人を設立すると社会保険への加入が義務付けられることです。

これまで社会保険に加入していなかった従業員4人以下の診療所にとっては大きな負担となります。社会保険料の負担は人件費の15%程度です。また、医師国保を継続できる先生方にも厚生年金加入への負担が生じることになります。

3.煩雑な書類手続きの増加

3つ目のデメリットは、事務手続きが増えることです。

医療法人は、事業年度終了後3ヶ月以内に決算書などを所定の様式で都道府県に提出しなければなりません。また、法務局で資産や役員の変更登記を行う必要があります。医療法人を運営する場合、個人に比べて事務負担が増えることになります。

4.小規模企業共済からの脱退

4つ目のデメリットは、小規模企業共済からの強制脱退です。

多くの先生方が節税対策のひとつとして小規模企業共済に加入をしていますが、医療法人を設立すると脱退しなければなりません。ただし、戻ってくる掛け金は退職金として処理することが可能です。

5.公的チェックが厳しくなる

5つ目のデメリットは、公的なチェックが厳しくなることです。

医療法人は一般的な法人と異なり、都道府県の認可を経て設立されます。そのため、監督官庁のチェックが厳しく、法人財産の私的利用については、厳しい目が向けられます。

医療法人化の手続き

医療法人を設立する手順は以下のとおりです。

最初のすテップは、設立趣意書と定款の作成です。

設立趣意書は、法人設立の同意を得るための書類で、定款は、法人の基本的な活動内容を定めた書類です。

次に、設立総会を開催します。

総会では、以下のことが決定されます。

- 医療法人設立の承認

- 社員の確認

- 定款の承認

- 拠出申込み及び設立時の財産目録の承認

- 2年間の事業計画

- 役員及び管理者の選任

- 設立代表者の選任

設立総会開催後は、設立認可申請書を作成し、都道府県や医師会に提出します。

提出する書類は以下のとおりです。

- 医療法人設立認可申請書

- 設立時の財産目録

- 預金残高証明書

- 設立趣意書

- 基金割当決定通知書

- 賃貸借契約書

- 設立後2年間事業計画書

- 設立者全員の履歴書

- 委任状

- 管理者就任承諾書

- 社員及び役員名簿

- 定款

- 財産目録の明細書

- 設立決議録

- 基金申込書

- 各種登記簿謄本

- 医療施設の概要

- 設立後2年間の予算書

- 設立者全員の戸籍抄本・印鑑証明

- 役員就任承諾書

- 医師免許の写

- 原本証明

※※提出書類は一例です。内容や提出先は、運営形態や都道府県によって異なります

設立認可申請書が提出された後に、医療審議会が開催され、設立許可証が発行されます。

設立許可証が発行された後は、2週間以内に法人の設立登記を行います。

また、登記に加えて、個人として開業したときと同様に、保健所や厚生局などへの許認可や届出が必要となります。医療機関コードも新しくなるので注意が必要です。その他、個人事業としての診療所の廃止手続きなども発生します。

医療法人化シミュレーションについて

医療法人化のシミュレーションを無料で実施しています。

- 周囲から医療法人化を進められているが、メリットがあるかどうか知りたい

- 税理士に医療法人化のメリットがないといわれた

医療法人の設立は、一般の法人と異なり専門的な知識が必要となります。上記のような場合は、一度シュミュレーションをしてみることをおすすめします。