多くの企業で間違っている経営分析

「経営分析」と聞いても何をすれば良いのか、あまりよく分かっていない経営者は多いものです。

経営分析は、過去や現状を把握するためだけに行うものではありません。最も重要なのは、経営分析から企業の未来を測り、未来を作り上げることです。

そのため、分析では①収益性分析、➁安全性分析、➂生産性分析、④効率性分析、⑤成長性分析といった5つの手法を用います。分析は感覚で行うのではなく、ロジカルでなければなりません。この5つの手法で企業全体を俯瞰して分析します。例えば、売上が好調だから成長性は高いと見るのではなく、入金が半年後であれば安全性は低いと評価する必要があります。そのことで的確な戦略を立てることができます。

さらに、決算書等に間違いがないかを確認する必要もあります。

私が過去、経験したケースに、記入すべき欄が空欄で、その理由を確認したところ、単に税理士が記入し忘れていたという事例があります。人間は些細なミスをしてしまうものです。そのミスに経営者が気付くべきです。なのに、税理士から毎月届く報告書を眺め、「予算は達成した」と結果だけを見て満足しているのが現状です。

確かに、専門用語も多く、税理士に訊ねるにしても躊躇してしまうものです。 私が経営分析を行う際は、ミスを発見し、結果を報告する際には、誰もが分かりやすい言葉で説明することを心掛けています。

経営分析支援とは?

企業が抱える様々な経営課題に対して、分析・改善のサポートを行います。

テクノロジーの進化にともない、企業を取り巻く環境は激しく変化し、迅速な経営判断が求められるケースが増えています。しかし、中小企業の経営者がひとりで判断を下し、実行することは必ずしも容易ではありません。

時代の波に乗り遅れれば、どんなにすばらしい商品やサービスを提供していても、ちょっとしたことがきっかけで簡単に倒産してしまう時代です。このように経営環境が変化したことで、これまで以上に高度なスキルやリーダーシップをもった経営者の存在が必要になっています。

経営支援を行ううえで、最も大切なことは、以下の環境を構築することです。

- 経営課題の的確な把握

- 解決に向けた優先順位の決定

- 問題を解決するプランの策定

- 解決策の実行

上記は経営を行うにあたって当然のプロセスですが、中小企業がこれを確実に実行することは容易ではありません。

ライバル企業との競争の激化、価値観が多様化した社員のマネジメント、年々厳しくなるコンプライアンスなど、経営課題は複雑さを増しています。だからこそ、経営者とともに問題を解決できるパートナーが必要なのです。

私たちは、定期的に企業の経営状態を把握し、戦略の提案・立案などの、意思決定に役立つ情報をタイムリーに提供します。そして、より経営者に近いパートナーとしての立場で、力強い会社づくりを支援していきます。

- 財務諸表の読み方・分析に関する指導

- キャッシュフローの改善提案

- 納税予測にもとづく節税等の提案

- 企業、及び経営者のファイナンシャルプランの策定

- 財務諸表の見方がわからない

- 税理士や金融機関などからの提案内容が理解できない

- どこまで投資しても大丈夫なのか、客観的な目安を知りたい

- 企業価値を高めるための財務戦略を構築したい

- 事業計画を策定し、事業の安定化・成長を図りたい

知っておくと便利な経営分析指標

経営分析とは、財務諸表を用いて現状と将来性を分析することです。

企業が成長するため、あるいは経営危機を回避するためには、人間と同様に健康状態をチェックする必要があります。

自社を分析することを「内部分析」、他社を分析することを「外部分析」といい、主な指標として「収益性分析」、「安全性分析」、「成長性分析」、「生産性分析」などがあります。

経営分析の基礎知識

詳細な分析指標に入る前に、会計の基本である貸借対照表と損益計算書について整理しましょう。

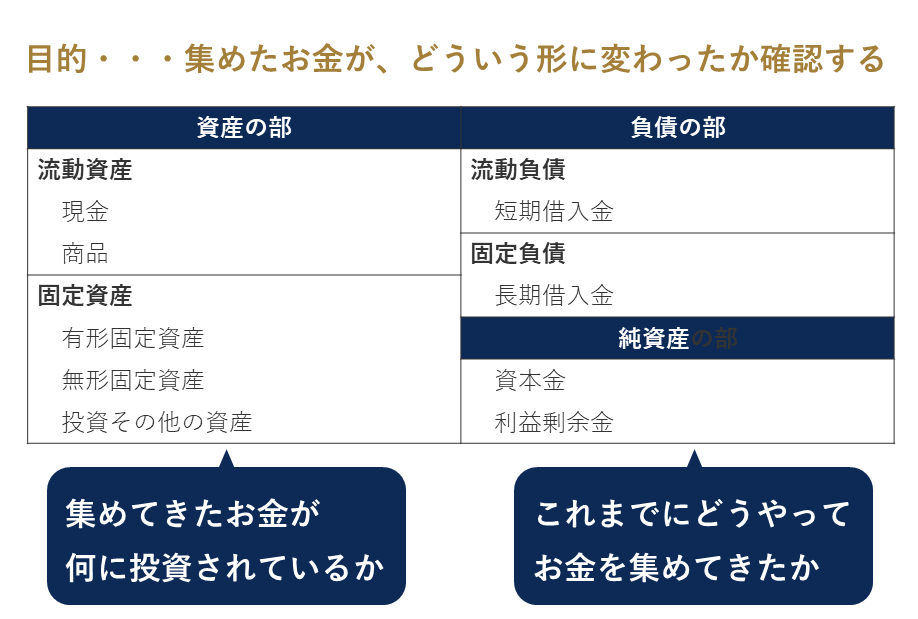

貸借対照表(B/S)

貸借対照表を一言で言い表すと「会社の健康診断書」となります。

会社を構成する資産、負債、純資産を示し、その会社が健全かどうか、どんな特徴があるかを一目で知ることができます。

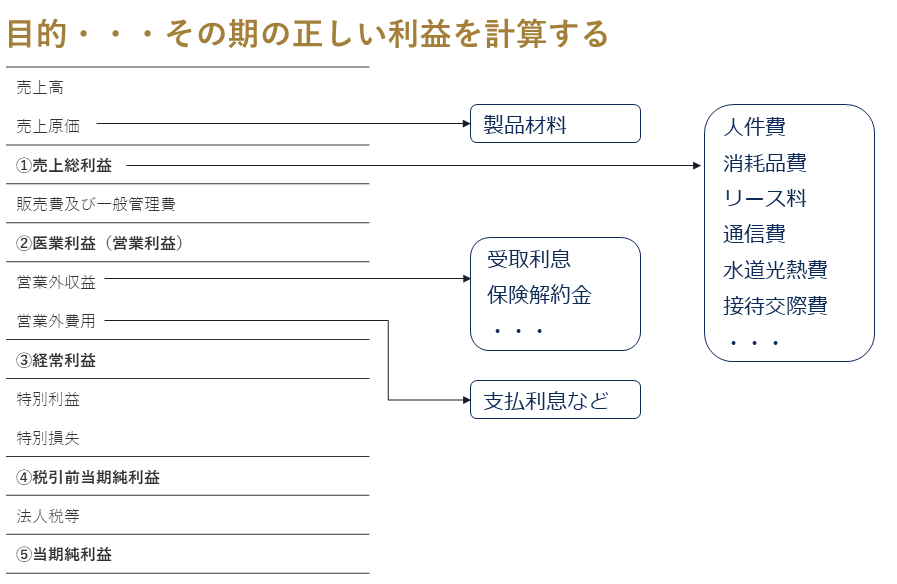

損益計算書(B/L)

損益計算書を一言で言い表すと「会社の成績表」となります。

ある一定期間の会社の利益と損失を計算した表で、収益、費用、利益の3要素のみで構成されます。

明することを心掛けています。

経営分析の主な指標

分析の目的に応じて様々な計算式があり、主な手法は以下の5つに分類されます。

- 収益性分析

- 安全性分析

- 生産性分析

- 効率性分析

- 成長性分析

それぞれの特徴は以下のとおりです。

①収益性分析

収益性分析とは、企業が利益を生み出す能力を総合的に評価する手法の総称で、財務分析における最も基本的な指標の一つです。

企業は持っている様々な資本を使って利益を上げています。利益を出さなければ、会社は事業を継続することができません収益性分析は、もっている資本をどれだけ効率的に利用して、利益を稼いでいるかを把握する手法です。

主な指標は以下のとおりです。売上高総利益率

- 売上高総利益率=売上高総利益÷売上高×100

売上高総利益率は、販売した製品の利益率が高いかどうかを示す指標です。

社会の経済状況に影響されやすく、一般的に好景気の時には高くなり、不景気に時には低くなる傾向にあります。

数値が高ければ、戦略の成功を意味し、製品の品質が高いことを示します。逆に低い場合は、原価率が高く、販売する製品に競争力がないことを示しているので、なんらかの対策を講じる必要があります。

具体的な方法としては、「売上を増やす」、「原価を下げる」の2択となります。売上高営業利益率

- 売上高営業利益率=営業利益÷売上高×100

売上高営業利益率とは、売上高に対する営業利益の割合を示し、数値が高いほど、会社の本業がうまくいっていることを意味します。

主に、製品やサービスに問題がないか、売上原価が高すぎないか、という視点で分析を行います。

売上高営業利益率の「営業利益」は、売上総利益から販管費を差し引いた利益です。

したがって、営業利益率が少ない場合、製品やサービスを改善したり、販管費を見直したりする必要があります。売上高経常利益率

- 売上高経常利益率=経常利益÷売上高×100

売上高経常利益率とは、財務活動を含めた企業全体の収益性を示し、数値が高いほど、経営がうまくいっていることを表します。

経常利益は、本業で得た利益に、本業以外の利益を加えて算出するので、企業全体の収益性を示すことになります。

売上高経常利益率>売上高営業利益率の場合は、資産の運用がうまくいっていることを表します。売上高経常利益率がプラス成長で、売上高営業利益率がマイナスの場合、本業が落ち込んでいる可能性が考えられます。

売上高経常利益率<売上高営業利益率の場合は、営業外損益がマイナスであることを示します。このようなケースでは、資産運用の方法や剰余資金の活用などを見直す必要があります。自己資本当期純利益率(ROE)

- 自己資本当期純利益率(ROE)=当期純利益÷自己資本×100

ROEとは、株主資本に対する当期純利益の割合で、企業の経営効率を表す指標です。

株主のお金がどれだけ効率的に使われているかを示し、ROEが高ければ、収益性が高いと評価されます。売上高販管費率

- 売上高販管費率=販管費及び一般管理費÷売上高×100

売上高販管費率とは、売上高に対する販管費の比率を示します。

製品やサービスを販売するのにどれだけのコストがかかっているかを表し、比率が低いほど、経営効率が高いことになります。売上高販管費率

- 売上高販管費率=販管費及び一般管理費÷売上高×100

売上高販管費率とは、売上高に対する販管費の比率を示します。

製品やサービスを販売するのにどれだけのコストがかかっているかを表し、比率が低いほど、経営効率が高いことになります。総資産利益率(ROA)

- 総資産利益率=当期純利益÷総資産×100

ROAとは、総資産に対する利益の割合を示す指標です。

投下した資本に対してどれだけの利益を生み出したかを知ることができ、値が高いほど資本を効率的に運用していることになります。

ROEは総資本のうち、自己資本に絞って比較しますが、ROAは総資本全体を利益と比較します。総資産回転率

- 総資産回転率=売上高×総資産

総資産回転率とは、総資産でどれだけ効率的に売上を生み出したかという資産運用の効率性を示します。

一般的には、1.0を超えているかどうかが一つの目安となり、値が高いほど効率的な経営がなされていることになります。

②安全性分析

安全性分析とは、負債と資本の構成が安定しているかどうかを分析することで、財務の安定性や倒産などのリスクを評価するための手法です。

たとえ利益が出ていても、キャッシュフローが安定していなければ倒産してしまいます。また、財務状況が悪化すれば、資金調達力の低下を招きます。

このようなキャッシュフロー悪化のリスクを、財務諸表の内容に基づいて分析するのが安全性分析です。

主な指標は以下のとおりです。流動比率

- 流動比率=流動資産÷流動負債×100

流動比率とは、流動資産と流動負債の比率から企業の安全性を判断するための指標です。

一般的には200%以上が望ましいとされ、100%以下の場合は、資金繰りに注意が必要とされます。自己資本比率

- 自己資本比率=自己資本÷総資本×100

自己資本比率とは、企業の財務上の安全性を分析するための指標で、一般的には比率が高いほど、財務的に健全であると判断されます。

返さなくてもよいお金を多く持っている企業は、倒産しにくいということになりますが、自己資本比率が高いことが必ずしも良いとは限りません。

業種によって異なりますが、50%以上あれば、良好と判断できます。当座比率

- 当座比率=当座資産÷流動負債×100

当座比率とは、当座資産を流動負債で割って算出される企業の安全性を示す指標です。

当座資産は、流動資産から棚卸資産を除いたもので、すぐにお金に変えられる資産を表します。したがって、流動比率よりもシビアに、企業の短期的な支払い能力を判断することができます。

棚卸資産が含まれていないので、当座比率は120%程度あると良好といわれています。負債比率

- 負債比率=負債÷自己資本×100

負債比率とは、自己資本に対する他人資本の割合を示し、中長期的な安全性を測る指標の一つです。

一般的に、負債比率が小さいほど返済能力が高く、経営が安定していると考えられます。固定比率

- 固定比率=固定資産÷自己資本×100

固定比率とは、固定資産に対する自己資本の割合を示し、企業の長期的な支払能力を表します。

一般的には100%以下であることが望ましいですが、業種によっては参考にならない場合もあります。

負債を無視して計算しているため、100%を超えている場合は、流動比率や固定長期適合率を考慮する必要があります。固定長期適合率

- 固定長期適合率=固定資産÷(固定負債+自己資本)

固定長期適合率とは、自己資本と固定負債の合計に対する固定資産の割合を示し、企業の固定資産が安定した資金で賄われているかどうかを表します。

低ければ、低いほどよく、高い場合は改善が必要です。

③生産性分析

生産性分析とは、製品やサービスにおける生産プロセスの効率性を明らかにするために用いられる分析手法です。

ヒト・モノ・カネ・情報といった資源や、生み出された「価値」を具体的な指標で表します。

企業の生産性を数値化することで、獲得した付加価値をどれだけ活用し、分配しているかを確認することができます。

主な指標は以下のとおりです。労働生産性

- 労働生産性=付加価値÷従業員数

労働生産性とは、従業員一人あたりがどれだけの付加価値を生み出しているかを示す指標です。

値が高いほど生産性が高く、効率的ということになります。

会社のどの部門の生産性が低いかを知ることができ、向上させるための施策を検討することができます。資本生産性

- 資本生産性=付加価値÷有形固定資産

資本生産性とは、機械設備や土地などの資産から生み出された付加価値の割合を示し、設備投資がどれだけ効率的に価値を生み出しているかを表します。

値が大きいほど、生産性が高く、効率的に資本を運用しているといえます。労働分配率

- 労働分配率=人件費÷付加価値×100

労働分配率とは、付加価値に対する人件費の割合を示し、人件費が適切水準かどうかを検討する指標です。

絶対的な基準はなく、業種によっても大きく異なります。一般的には、流通する平均値をデータとして用いて、高いか低いかを判断します。売上高付加価値率

- 売上高付加価値率=付加価値÷売上高×100

売上高付加価値率とは、売上高に対する付加価値の割合を示す指標です。

企業が商品やサービスを販売する際に、どれだけの付加価値をつけることができたかを表します。有形固定資産回転率

- 有形固定資産回転率=売上高÷有形固定資産

有形固定資産回転率とは、企業が保有する有形固定資産を使用して、どれだけ効率的に売上を作ったかを表す指標です。

回転率が高いほど、運用が安定しているといえます。

④効率性分析

効率性分析とは、企業が持っている資本をいかに効率的につかって、売上や利益を生み出しているかを分析する手法のひとつです。

通常は、値が高いほど、売上を上げるために資産を効率的に使用している、または無駄な資産を持っていないということになります。

主な指標は以下のとおりです。総資産回転率

- 総資産回転率=売上高÷総資産

総資産回転率とは、会社の資産を使ってどれだけ効率的に売上を生み出したかという効率性を示す指標です。

「投資⇒販売⇒回収」を1サイクルとし、総資産が何回、売上として回転したかを表します。

値は1.0以上が望ましいとされますが、業種によって異なります。売上債権回転率

- 売上債権回転率=売上高÷売上債権

売上債権回転率とは、売上高に対する売上債権の割合を示し、期間中に発生した売上債権がどれだけ残っているかを表します。

高ければ高いほどよく、売上債権の回収に要する時間が短いということになります。

業種や会社規模にもよりますが、年間6回以上の回転率が理想とされ、3回以下は危険水域といわれています。棚卸資産回転率

- 棚卸資産回転率=売上高÷期末の棚卸資産

棚卸資産回転率とは、在庫資産の運用効率を示す指標で、高ければ高いほど商品が売れていることを表します。

回転率が悪いと、在庫が多いことを意味し、財務状況として良い傾向とはいえません。

業種によって異なりますが、回転率が11~22回が平均で、23回を超えると非常に効率的といわれます。

⑤成長性分析

成長性分析とは、企業の業績がどれだけ成長しているかを判断する分析指標です。

売上や利益が増加していても、順調に事業拡大ができているとは限りません。前年対比が伸びていても、それ以上に市場成長率が高ければ、シェアは減少していることになります。

主な指標は以下のとおりです。経常利益成長率

- 経常利益成長率=(当期経常利益-前期経常利益)÷前期経常利益×100

経常利益成長率とは、当期と前期の経常利益を比較し、どれだけ成長したかを確認する指標です。

経常利益は、本業を含めた通常の活動から得られる利益です。当然プラスであることが望ましく、さらに売上高成長率よりも経常利益成長率のほうが高ければ、企業の成長率が高いと考えられます。総資本成長率

- 総資本成長率=(当期総資本-前期総資本)÷前期総資本×100

総資本成長率とは、資本の総額が前期に比べてどれだけ増加したかを示す指標です。

増加率が高いほど、企業規模も拡大しているといえますが、投下した資本が効率的に使われているかは分かりません。

したがって、効率性分析と合わせて判断することが重要です。売上高成長率

- 売上高成長率=(当期売上高-前期売上高)÷前期売上高×100

売上高成長率とは、売上高が前期にくらべてどれだけ伸びているかを示す指標です。

今後の成長の見通しを分析したり、同業他社と比較したりして使用します。

適正水準は、6~20%といわれ、マイナス11~20%の範囲では成長が止まっていると判断されます。

マーケティングの分析手法

マーケティングの分析ツールとして、代表的なフレームワークをご紹介します。

フレームワークとは課題や問題を解決するためのツールで、直訳すると「骨組」や「構造」という意味です。ビジネス用語としては、意思決定や業務改善、問題解決、経営戦略立案などに役立つ論理的思考の枠組みを意味します。

SWOT分析や3C、4P分析など、聞いたことはあっても、コンサルタントが使う難しい用語だと思われているかもしれません。しかし、上手に使いこなせれば、どこから手をつけていいかわからないような難しい経営課題をシンプルにし、アイディアを提供してくれます。

事業を成功に導いた有名経営者は「直感」で組織を導いていると思われがちですが、彼らが意思決定や戦略策定を行う際は、様々なレームワークを使用し、論理的・合理的に答えを導き出しています。フレームワークはどんなビジネスにも有益で、客観的な分析が可能になります。

コンサルティングスケジュールと費用について

※2営業日以内にご連絡申しあげます

※オンラインによりヒアリングも対応可能です

※コンサルティング費用については、実行支援内容により異なります。

※依頼内容によっては、費用を頂戴しないこともあります。一般論的なアドバイスは無料です。

※プロジェクト単位での支援、月額顧問型での支援のいずれかとなります。